編者按:

在中國(guó)經(jīng)濟(jì)轉(zhuǎn)向高質(zhì)量發(fā)展的關(guān)鍵階段,京津冀城市群如何以北京、天津?yàn)橹行囊I(lǐng)京津冀城市群發(fā)展,帶動(dòng)環(huán)京地區(qū)協(xié)同發(fā)展?城市化網(wǎng)特別推出2021年度專題——“聚焦京津冀城市群高質(zhì)量發(fā)展”!2014年2月,習(xí)近平總書記在北京市考察工作并主持召開座談會(huì),強(qiáng)調(diào)實(shí)現(xiàn)京津冀協(xié)同發(fā)展,是一個(gè)重大國(guó)家戰(zhàn)略。2017年的《政府工作報(bào)告》提出,要研究制定粵港澳大灣區(qū)城市群發(fā)展規(guī)劃。京津冀、長(zhǎng)三角、珠三角這三大城市群是我國(guó)最重要的經(jīng)濟(jì)中心,肩負(fù)著引領(lǐng)國(guó)內(nèi)高水平城市群建設(shè)、打造世界級(jí)城市群的雙重任務(wù)。目前,中國(guó)官方正式確認(rèn)要重點(diǎn)發(fā)展的城市群共有19個(gè),國(guó)家選定發(fā)展比較優(yōu)勢(shì)的長(zhǎng)三角城市群、珠三角城市群、京津冀城市群為國(guó)家級(jí)城市群,希望通過強(qiáng)有力的中心城市的帶動(dòng),實(shí)現(xiàn)區(qū)域大發(fā)展,進(jìn)而帶動(dòng)各大板塊之間的融合互動(dòng),是未來發(fā)展的核心引擎。因此,深入推進(jìn)這三大城市群建設(shè),具有深遠(yuǎn)的戰(zhàn)略意義。因此,很有必要對(duì)中國(guó)的“三駕馬車”——三大城市群做一個(gè)簡(jiǎn)單梳理與分析,以期通過比較分析,對(duì)京津冀城市群的發(fā)展現(xiàn)狀,存在的問題,以及未來的發(fā)展方向有所幫助。我們也將陸續(xù)推出中國(guó)其他城市群的熱點(diǎn)專題,以饗讀者!

長(zhǎng)三角——中國(guó)城市群高質(zhì)量發(fā)展的領(lǐng)頭羊

長(zhǎng)三角城市群戰(zhàn)略歷久彌新。長(zhǎng)三角一體化最早在上個(gè)世紀(jì)80年代初提出,近40年的發(fā)展史中歷經(jīng)了多次轉(zhuǎn)折與深化,最終滬蘇浙皖一市三省的長(zhǎng)江三角洲區(qū)域一體化發(fā)展正式上升為國(guó)家戰(zhàn)略。

長(zhǎng)三角城市群包括:上海,江蘇省的南京、無錫、常州、蘇州、南通、鹽城、揚(yáng)州、鎮(zhèn)江、泰州,浙江省的杭州、寧波、嘉興、湖州、紹興、金華、舟山、臺(tái)州、溫州市,安徽省的合肥、蚌埠、蕪湖、馬鞍山、銅陵、安慶、滁州、池州、宣城,共27市。國(guó)土面積 21.17萬平方公里,2020年前三季度地區(qū)生產(chǎn)總值17.46萬億元,總?cè)丝?.5億人,分別約占全國(guó)的2.2%、24.16%、10.72%。

2020年,雖遭受新冠肺炎疫情沖擊,長(zhǎng)三角地區(qū)卻展現(xiàn)出強(qiáng)大的經(jīng)濟(jì)韌性。

長(zhǎng)三角一體化發(fā)展現(xiàn)狀

長(zhǎng)三角城市群已經(jīng)成為我國(guó)產(chǎn)業(yè)體系最完備,城鎮(zhèn)化基礎(chǔ)最好,綜合實(shí)力最強(qiáng)的城市群之一。從經(jīng)濟(jì)發(fā)展指標(biāo)來看,長(zhǎng)三角城市群是我國(guó)經(jīng)濟(jì)總量最大的城市群,擁有六個(gè)GDP萬億城市,總數(shù)占到全國(guó)的三分之一。

2018年—2020年三季度長(zhǎng)三角GDP總量表:

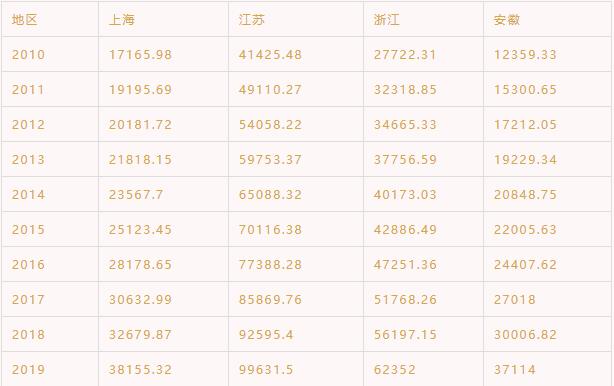

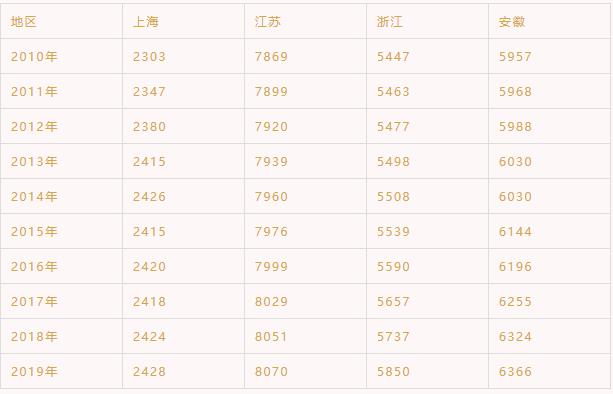

2010-2019年長(zhǎng)三角地區(qū)主要省份生產(chǎn)總值情況(單位:億元)表:

GDP總量領(lǐng)先全國(guó)

一直以來,長(zhǎng)三角區(qū)域的GDP總量領(lǐng)先全國(guó),一騎絕塵。

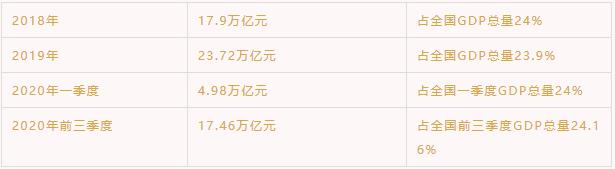

2018年

長(zhǎng)三角GDP達(dá)17.9萬億元,已有六大城市躋身GDP萬億俱樂部。

2019年

GDP總量達(dá)到了23.72萬億元,占全國(guó)GDP總量的23.9%。

2020年一季度

長(zhǎng)三角城市群GDP合計(jì)達(dá)4.98萬億元,占一季度國(guó)內(nèi)生產(chǎn)總值的24%。

2020年前三季度

長(zhǎng)三角的三省一市 GDP總量達(dá)到了17.46萬億元,占全國(guó)前三季度GDP的24.16%。其中江蘇GDP達(dá)到了7.38萬億元,位居全國(guó)第二,2020年年底有望突破10萬億元。浙江省GDP達(dá)到了4.58萬億元,位居全國(guó)第四;安徽達(dá)到2.76萬億元,位居第十;上海GDP為2.73萬億元,僅次于安徽。

長(zhǎng)三角城市群GDP增速最快的是安徽省,為3.62%,進(jìn)入長(zhǎng)三角經(jīng)濟(jì)區(qū)之后得到了高速的發(fā)展。長(zhǎng)三角的經(jīng)濟(jì)強(qiáng)市很多,超過1萬億元的城市就有4個(gè),分別是上海、蘇州、杭州、南京,其中蘇州已經(jīng)成為了國(guó)內(nèi)第一大工業(yè)城市。

人口優(yōu)勢(shì)明顯

長(zhǎng)三角地區(qū)勞動(dòng)力豐富,人口優(yōu)勢(shì)明顯。

從人口及城鎮(zhèn)化水平來看, 2019年末長(zhǎng)三角的常住人口約1.6億人。較2015年增加470多萬人;27市常住人口約占長(zhǎng)三角全域常住人口的72.6%,約占全國(guó)總?cè)丝诘?1.8%,比重均高于2015年;27市常住人口比戶籍人口多2400多萬人,凈吸納人口數(shù)量較2015年增長(zhǎng)110多萬人;27市常住人口密度約為732人/平方公里,較2015年人口密度增大,約為同期長(zhǎng)三角全域人口密度的1.2倍,全國(guó)人口密度的8.3倍。

隨著長(zhǎng)三角區(qū)域一體化發(fā)展上升為國(guó)家戰(zhàn)略,長(zhǎng)三角城市群的常住人口也成為關(guān)注的焦點(diǎn),畢竟人口增長(zhǎng)數(shù)據(jù)是一座城市影響力的直接體現(xiàn),背后體現(xiàn)城市潛力、房?jī)r(jià)收入、人文發(fā)展等方方面面。

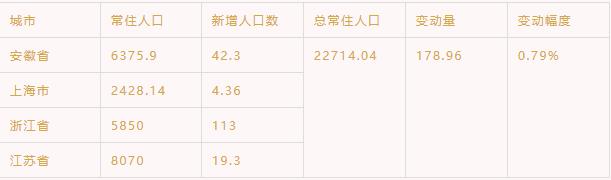

從目前的數(shù)據(jù)來看,人口數(shù)量最多的是江蘇省達(dá)到8070萬人,其中江蘇人口最多的城市為蘇州市,常住人口超千萬,達(dá)到1075萬人。人口凈流入浙江省最多,其次是安徽。2019年末,安徽全省常住人口6365.9萬人,比2018年增加42.3萬人,增長(zhǎng)0.67%。

2019年長(zhǎng)三角城市群常住人口變動(dòng)情況(單位:萬人)

2010-2019年長(zhǎng)三角地區(qū)主要省份常住人口表(單位:萬人)

2010 年后,為落實(shí)長(zhǎng)三角區(qū)域一體化及長(zhǎng)三角城市群建設(shè),國(guó)家和江浙滬政府都陸續(xù)出臺(tái)了一系列文件支持產(chǎn)業(yè)發(fā)展以及人口向城市轉(zhuǎn)移。比如,2017 年安徽省出臺(tái)《提高戶籍人口城鎮(zhèn)化率加快推進(jìn)新型城鎮(zhèn)化若干政策》支持產(chǎn)業(yè)發(fā)展以及人口向城市轉(zhuǎn)移。

長(zhǎng)三角地區(qū)的人口增量中,浙江貢獻(xiàn)了最多的份額。人口增長(zhǎng)歸結(jié)為當(dāng)?shù)厝丝诔錾淖匀辉鲩L(zhǎng)和外來人口流入兩個(gè)方面,浙江表現(xiàn)出較高的人口自然增長(zhǎng)率,浙江人口自然增長(zhǎng)率為0.50%,在全國(guó)排名第11位。除了較高的自然增長(zhǎng)率,外地人口的匯入也是人口增長(zhǎng)的主要原因。而且,一個(gè)地區(qū)對(duì)于外來人口的吸引力,在很大程度上代表著該地區(qū)的發(fā)展?jié)摿Α?br />

如果剔除人口自然增長(zhǎng)這個(gè)指標(biāo),則發(fā)現(xiàn),長(zhǎng)三角城市群在人口吸納力方面表現(xiàn)出了絕對(duì)優(yōu)勢(shì)。2019年長(zhǎng)三角城市群所涉及的江浙滬皖四地總共引入外來人口近100萬。

人均生產(chǎn)總值不斷提升

2019年,長(zhǎng)三角城市群27市的常住人口人均國(guó)內(nèi)生產(chǎn)總值約為12.37萬元,比長(zhǎng)三角全域人均國(guó)內(nèi)生產(chǎn)總值高近2萬元,比全國(guó)人均國(guó)內(nèi)生產(chǎn)總值高5萬多元,比2015年27市人均國(guó)內(nèi)生產(chǎn)總值提高約40%。城市群內(nèi)部比較,最高人均生產(chǎn)總值達(dá)到18萬元,最低5萬元略多,相差近13萬元;8大核心城市中,除合肥市處于中間水平外,其他7市人均生產(chǎn)總值居長(zhǎng)三角城市群前7位,領(lǐng)先優(yōu)勢(shì)明顯。

城鄉(xiāng)居民可支配收入穩(wěn)步增長(zhǎng)

2019年,長(zhǎng)三角城市群27市城鎮(zhèn)常住居民人均可支配收入約5.3萬元,約較2015年增長(zhǎng)37%,比長(zhǎng)三角全域城鎮(zhèn)居民人均可支配收入低2000多元,比全國(guó)城鎮(zhèn)居民人均可支配收入高1萬多元。27市中,城鎮(zhèn)常住居民人均可支配收入最高超過7.3萬元,最低3.3萬元多,相差近4萬元;8大核心城市中,常州、合肥處于中后列水平,其他6市穩(wěn)居前8位之內(nèi)。

2019年,長(zhǎng)三角城市群27市的城鄉(xiāng)居民收入比約為1.96:1,小于長(zhǎng)三角全域及全國(guó)的城鄉(xiāng)居民收入比。但城市群內(nèi)部情況地區(qū)差異較大,城市群核心區(qū)一些城市,城鄉(xiāng)收入實(shí)現(xiàn)了較高水平的相對(duì)均衡,而邊緣區(qū)一些城市,城鄉(xiāng)收入尚處于低水平相對(duì)均衡階段。

《長(zhǎng)江三角洲區(qū)域一體化發(fā)展規(guī)劃綱要》提出到2025年,中心區(qū)城鄉(xiāng)居民收入差距控制在2.2∶1以內(nèi),中心區(qū)人均GDP與全域人均GDP差距縮小到1.2∶1,常住人口城鎮(zhèn)化率達(dá)到70%。

可見,長(zhǎng)三角一體化發(fā)展,有利于各城市統(tǒng)籌規(guī)劃,合理布局,分工協(xié)作,協(xié)同發(fā)展。尤其是蘇州、寧波、無錫、南通、嘉興、常州、鎮(zhèn)江、泰州、紹興、臺(tái)州等經(jīng)濟(jì)、人口、交通、城市綜合實(shí)力較強(qiáng)的城市,未來將在承接中心城區(qū)功能、人口疏解等方面發(fā)揮積極的作用,從而帶動(dòng)城市自身的發(fā)展。而人口的集聚、產(chǎn)業(yè)的發(fā)展必將帶來城市房地產(chǎn)市場(chǎng)發(fā)展的新機(jī)遇。

交通建設(shè)引領(lǐng) 長(zhǎng)三角一體化發(fā)展

建設(shè)高效互聯(lián)的交通體系是城市群戰(zhàn)略的必要前提,長(zhǎng)三角地區(qū)的重大項(xiàng)目投資集中在交通基礎(chǔ)設(shè)施領(lǐng)域。核心城市側(cè)重點(diǎn)各有不同,上海市的投資項(xiàng)目側(cè)重于市域內(nèi)交通體系的改善和效率的提升,蘇浙皖的交通建設(shè)項(xiàng)目中以建設(shè)城際軌道交通為重點(diǎn)。

上海

加快建設(shè)區(qū)域軌道交通網(wǎng)絡(luò);航空樞紐輻射能力,強(qiáng)化國(guó)際航運(yùn)樞紐港功能;建設(shè)信息基礎(chǔ)設(shè)施,推動(dòng)5G網(wǎng)絡(luò)規(guī)模部署,打造“雙千兆寬帶城市”,到2025年實(shí)現(xiàn)5G網(wǎng)絡(luò)市域全覆蓋,提升網(wǎng)絡(luò)和應(yīng)用基礎(chǔ)設(shè)施的IPv6 承載能力。

江蘇省

加快高鐵、高速公路建設(shè);打造世界級(jí)機(jī)場(chǎng)群,規(guī)劃建設(shè)南通新機(jī)場(chǎng);推進(jìn)港口航道建設(shè),推進(jìn)蘇州 (太倉)港建設(shè)上海港遠(yuǎn)洋集裝箱運(yùn)輸?shù)奈菇o港,推進(jìn)連云港30萬噸級(jí)航道二期工程建設(shè)。

浙江省

加快建設(shè)高速鐵路、城際鐵路、市域鐵路于一體的現(xiàn)代軌道交通體系;推進(jìn)港航協(xié)同發(fā)展,圍繞上海國(guó)際航運(yùn)中心建設(shè),推動(dòng)寧波舟山港與上海港分工合作、錯(cuò)位發(fā)展,推動(dòng)京杭、杭甬運(yùn)河航道改造提升,浙北高等級(jí)航道網(wǎng)建設(shè);積極推動(dòng)杭州機(jī)場(chǎng)三期改擴(kuò)建和四期飛行區(qū)擴(kuò)建。

新興產(chǎn)業(yè)助推城市轉(zhuǎn)型升級(jí)

近年來,長(zhǎng)三角城市群的各省投資方向逐漸從傳統(tǒng)制造業(yè)向戰(zhàn)略新興產(chǎn)業(yè)以及現(xiàn)代服務(wù)業(yè)轉(zhuǎn)變。

上海市發(fā)揮龍頭作用,率先瞄準(zhǔn)高精尖制造業(yè)以及高附加值服務(wù)業(yè)項(xiàng)目,發(fā)揮對(duì)長(zhǎng)三角區(qū)域強(qiáng)大的集聚吸附能力和輻射帶動(dòng)能力。浙江立足于數(shù)字經(jīng)濟(jì),在此基礎(chǔ)上大力發(fā)展現(xiàn)代服務(wù)業(yè)。江蘇依托傳統(tǒng)制造業(yè)優(yōu)勢(shì)轉(zhuǎn)型戰(zhàn)略新興產(chǎn)業(yè)。安徽省以經(jīng)濟(jì)發(fā)展為核心,投資項(xiàng)目重點(diǎn)為強(qiáng)化制造業(yè)基礎(chǔ)、擴(kuò)大產(chǎn)能,在長(zhǎng)三角一體化進(jìn)程中承接其他地區(qū)成熟產(chǎn)業(yè)并帶動(dòng)自身制造業(yè)高質(zhì)量發(fā)展。

上海瞄準(zhǔn)高精尖制造業(yè)

上海市作為長(zhǎng)三角中心城市,其重點(diǎn)項(xiàng)目投資以基建主導(dǎo),科技產(chǎn)業(yè)及新基建投資逐年加碼。2020年,上海市出臺(tái)《上海市推進(jìn)新型基礎(chǔ)設(shè)施建設(shè)行動(dòng)方案(2020-2022 年)》,該方案明確對(duì)標(biāo)一流水平,圍繞新網(wǎng)絡(luò)、新設(shè)施、新平臺(tái)、新終端進(jìn)行統(tǒng)籌布局,全力提升新型基礎(chǔ)設(shè)施能級(jí),并初步梳理排摸了未來三年實(shí)施的第一批48個(gè)重大項(xiàng)目和工程包,預(yù)計(jì)總投資約 2700億元。

浙江立足于數(shù)字經(jīng)濟(jì)

浙江省基礎(chǔ)設(shè)施建設(shè)投資占全省重大項(xiàng)目投資的近五分之一,工業(yè)項(xiàng)目和現(xiàn)代服務(wù)業(yè)項(xiàng)目占比相當(dāng)。近年來,逐步推行工業(yè)轉(zhuǎn)型升級(jí),以技術(shù)驅(qū)動(dòng)為中心,形成促進(jìn)工業(yè)增長(zhǎng)的新型驅(qū)動(dòng)力。

全省加大對(duì)高新技術(shù)產(chǎn)業(yè)的發(fā)展力度,2018年,浙江省高新技術(shù)產(chǎn)業(yè)重大項(xiàng)目占比達(dá)到24.9%,其中高端裝備制造與新材料項(xiàng)目占比13.4%,數(shù)字經(jīng)濟(jì)項(xiàng)目占比10.2%。2019年浙江省發(fā)布的“4+1”重大項(xiàng)目投資中,高新技術(shù)產(chǎn)業(yè)項(xiàng)目共501個(gè),計(jì)劃投資3393億元。

江蘇依托制造業(yè)優(yōu)勢(shì)轉(zhuǎn)型新興產(chǎn)業(yè)

江蘇省以重大產(chǎn)業(yè)和基礎(chǔ)設(shè)施建設(shè)“雙輪驅(qū)動(dòng)”促進(jìn)經(jīng)濟(jì)融合發(fā)展。從投資項(xiàng)目數(shù)量結(jié)構(gòu)來看,重大產(chǎn)業(yè)項(xiàng)目與基建近年來項(xiàng)目占比全省總數(shù)量將近80%,重大產(chǎn)業(yè)項(xiàng)目占比每年均超過50%。2010 年至2016 年,江蘇省制造業(yè)以裝備制造、石油化工和電子信息行業(yè)為主;自2017年起,將原本的產(chǎn)業(yè)投資重點(diǎn)由傳統(tǒng)制造業(yè)轉(zhuǎn)向戰(zhàn)略性新興產(chǎn)業(yè)以及先進(jìn)制造業(yè),同時(shí)新增重大創(chuàng)新載體投資。

2020年一季度,江蘇省GDP和工業(yè)增加值降幅比全國(guó)平均水平分別少1.8%和0.6%,新基建拉動(dòng)作用不可忽視,1-4月江蘇省信息基礎(chǔ)建設(shè)投資依然有87億元的規(guī)模。

安徽強(qiáng)化制造業(yè)基礎(chǔ)、擴(kuò)大產(chǎn)能

安徽省相較于其他兩省一市工業(yè)化尚處于前期,以傳統(tǒng)制造業(yè)如家電、電子設(shè)備制造產(chǎn)業(yè)為主,近年來著力優(yōu)化工業(yè)結(jié)構(gòu),制造業(yè)轉(zhuǎn)型升級(jí)勢(shì)在必行。2020年,安徽省提出推動(dòng)長(zhǎng)三角一體化發(fā)展的218項(xiàng)具體工作任務(wù),以“一體化”、“高質(zhì)量”為要求,圍繞基礎(chǔ)設(shè)施互聯(lián)互通、科創(chuàng)產(chǎn)業(yè)協(xié)同發(fā)展等領(lǐng)域,加快融入進(jìn)程,推動(dòng)長(zhǎng)三角一體化發(fā)展。

三大優(yōu)勢(shì)產(chǎn)業(yè)集群式發(fā)展

長(zhǎng)三角城市群的高端制造業(yè)、現(xiàn)代服務(wù)業(yè)、戰(zhàn)略新興產(chǎn)業(yè),這三大產(chǎn)業(yè)集群式發(fā)展,加速城市一體化。

長(zhǎng)三角城市群共有1000多家上市公司,覆蓋絕大多數(shù)行業(yè)。其中,機(jī)械、基礎(chǔ)化工、汽車、醫(yī)藥、計(jì)算機(jī)、電力設(shè)備、電子元器件這七個(gè)行業(yè)的上市公司數(shù)量達(dá)到536家,占比超過50%。制造業(yè)涉及的產(chǎn)業(yè)占比較高,體現(xiàn)出“長(zhǎng)三角”制造業(yè)較發(fā)達(dá)的優(yōu)勢(shì),為電子信息產(chǎn)業(yè)的發(fā)展提供了較好的配套基礎(chǔ)。第三產(chǎn)業(yè)占GDP比重達(dá)42.53%,占比為三大城市群最高,研發(fā)項(xiàng)目與經(jīng)費(fèi)總量遠(yuǎn)超京津冀、珠三角城市群,產(chǎn)業(yè)結(jié)構(gòu)優(yōu)勢(shì)明顯,科技創(chuàng)新含量較高。

—— 高端制造業(yè) ——

長(zhǎng)三角地區(qū)有著深厚的制造業(yè)基礎(chǔ),重工業(yè)發(fā)達(dá),在產(chǎn)業(yè)升級(jí)轉(zhuǎn)型的浪潮中,高端制造業(yè)同樣領(lǐng)先全國(guó)。長(zhǎng)三角是我國(guó)先進(jìn)制造業(yè)500強(qiáng)企業(yè)最為聚集的地區(qū)。而且在培養(yǎng)高端制造業(yè)人才方面,長(zhǎng)三角也有著得天獨(dú)厚的優(yōu)勢(shì),張江、合肥兩個(gè)綜合性國(guó)家科學(xué)中心,1/4的雙一流高校,以及眾多的科研院所,為長(zhǎng)三角地區(qū)高端制造業(yè)的發(fā)展提供了源源不斷的人才及技術(shù)保障。

—— 現(xiàn)代服務(wù)業(yè) ——

長(zhǎng)三角地區(qū)的金融機(jī)構(gòu)體系健全,業(yè)務(wù)規(guī)模龐大。依托自身區(qū)位優(yōu)勢(shì),擁有著眾多優(yōu)良的港口、機(jī)場(chǎng), 伴隨著貿(mào)易發(fā)展,現(xiàn)代物流業(yè)發(fā)展態(tài)勢(shì)良好。

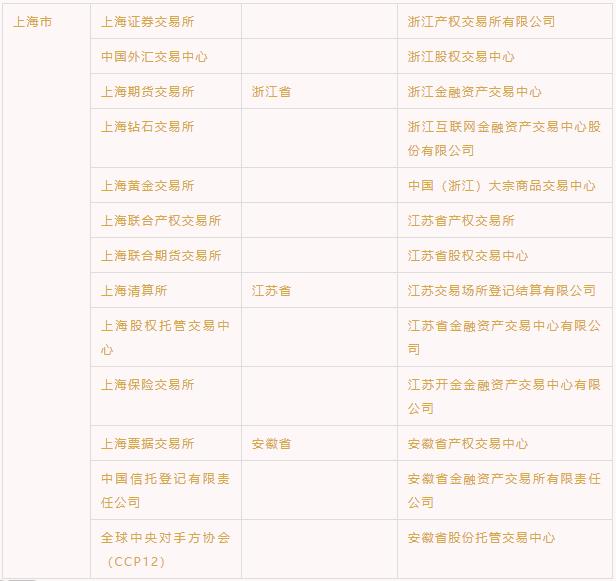

金融機(jī)構(gòu)體系健全

金融要素市場(chǎng)方面,長(zhǎng)三角地區(qū)集聚了股票、債券、貨幣、外匯、票據(jù)、期貨、黃金、保險(xiǎn)等各類全國(guó)性要素市場(chǎng),目前長(zhǎng)三角地區(qū)各類型金融要素市場(chǎng)26個(gè),其中上海13個(gè)、浙江5個(gè)、江蘇5個(gè)、安徽3個(gè)。上海金融業(yè)的發(fā)展對(duì)長(zhǎng)三角城市群一體化的建設(shè)進(jìn)程意義重大。

長(zhǎng)三角地區(qū)主要金融要素市場(chǎng)(表)

區(qū)位優(yōu)勢(shì)推動(dòng)對(duì)外貿(mào)易

長(zhǎng)三角地區(qū)依托自身區(qū)位優(yōu)勢(shì),擁有著眾多優(yōu)良的港口、機(jī)場(chǎng),同時(shí)具備強(qiáng)大的工業(yè)基礎(chǔ),外向型經(jīng)濟(jì)一直是長(zhǎng)三角地區(qū)的重點(diǎn)發(fā)展對(duì)象。為加快推動(dòng)轉(zhuǎn)型,國(guó)家設(shè)立了一批國(guó)家級(jí)自貿(mào)區(qū)。目前長(zhǎng)三角地區(qū)除安徽省外均有設(shè)立,不同自貿(mào)區(qū)的戰(zhàn)略定位和發(fā)展目標(biāo)各不相同。

貿(mào)易發(fā)展推動(dòng)現(xiàn)代物流

伴隨著貿(mào)易發(fā)展,長(zhǎng)三角地區(qū)的現(xiàn)代物流業(yè)發(fā)展態(tài)勢(shì)良好。2019長(zhǎng)三角地區(qū)貨運(yùn)量為101.6億噸,占全國(guó)貨運(yùn)總量的19.7%。其中公路為主要運(yùn)輸方式,具體為公路占61.9%,水運(yùn)占36.2%,鐵路占1.9%。

在長(zhǎng)三角地區(qū)的主要機(jī)場(chǎng)中,上海作為貿(mào)易樞紐承擔(dān)了主要的郵貨運(yùn)輸工作。在港口運(yùn)輸方面,長(zhǎng)三角地區(qū)主要港口貨物吞吐量自2010年以來保持穩(wěn)定增長(zhǎng),寧波舟山港領(lǐng)跑長(zhǎng)三角。

—— 戰(zhàn)略新興產(chǎn)業(yè) ——

新一代信息技術(shù)

完善的政策支持推動(dòng)產(chǎn)業(yè)發(fā)展,滬蘇浙皖三省一市對(duì)長(zhǎng)三角一體化發(fā)展的行動(dòng)方案,都重點(diǎn)提及了新一代信息技術(shù)的相關(guān)產(chǎn)業(yè)。例如《5G先試先用推動(dòng)長(zhǎng)三角數(shù)字經(jīng)濟(jì)率先發(fā)展戰(zhàn)略合作框架協(xié)議》、《新一代人工智能產(chǎn)業(yè)發(fā)展實(shí)施意見》、《關(guān)于建設(shè)人工智能上海高地構(gòu)建一流創(chuàng)新生態(tài)的行動(dòng)方案(2019-2021 年)等政策支持產(chǎn)業(yè)發(fā)展。而且長(zhǎng)三角區(qū)域深厚的工業(yè)基礎(chǔ)助推相關(guān)產(chǎn)業(yè)及上下游相關(guān)領(lǐng)域快速發(fā)展。

2019年人工智能計(jì)算力排名前十城市一半位于長(zhǎng)三角,杭州、上海、合肥、蘇州、南京。2020年初,上海人工智能發(fā)展聯(lián)盟已擁有300余家會(huì)員單位,上海、江蘇、浙江三省擁有的5G通信企業(yè)數(shù)量均排名全國(guó)前五。

5G驅(qū)動(dòng)力

加快推5G網(wǎng)絡(luò)建設(shè),并與制造業(yè)、IT等行業(yè)協(xié)同開展產(chǎn)品、技術(shù)研發(fā)將成為未來長(zhǎng)三角地區(qū)科創(chuàng)領(lǐng)域的重點(diǎn)發(fā)力方向。

目前5G概念板塊上市公司,長(zhǎng)三角地區(qū)27家,總市值達(dá)到4003.66億元。5G 應(yīng)用概念板塊上市公司,長(zhǎng)三角地區(qū)40家,總市值達(dá)到13244.71億元。科創(chuàng)板上市企業(yè)細(xì)分為,電子、化工、機(jī)械設(shè)備、計(jì)算機(jī)、醫(yī)藥生物,在三大城市群中長(zhǎng)三角地區(qū)占比過半,融資額占比超40%。預(yù)計(jì)到2025年,長(zhǎng)三角地區(qū)5G覆蓋率將達(dá)到80%,2020-2021年基站建設(shè)達(dá)到高峰。

新能源發(fā)展?jié)摿善?/strong>

隨著2019年《長(zhǎng)三角生態(tài)綠色一體化發(fā)展規(guī)劃綱要》的發(fā)布,長(zhǎng)三角綠色一體化發(fā)展,新能源行業(yè)及環(huán)保行業(yè)發(fā)展?jié)摿善凇D壳埃鷳B(tài)系統(tǒng)保護(hù)和修復(fù)成為長(zhǎng)三角地區(qū)重點(diǎn)工作之一。包括上汽集團(tuán)、吉利集團(tuán)、萬向集團(tuán)、長(zhǎng)江汽車、眾泰集團(tuán)以及東風(fēng)系客車、卡車、乘用車等在內(nèi)的數(shù)千家巨人型企業(yè)扎根長(zhǎng)三角并積極探索新能源領(lǐng)域。大眾、特斯拉等新能源汽車領(lǐng)軍企業(yè)也紛紛落戶長(zhǎng)三角,積極推動(dòng)新能源與智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)發(fā)展。

未來展望

無疑,長(zhǎng)三角城市群層次合理、結(jié)構(gòu)清晰的城市體系,是中國(guó)城市層級(jí)結(jié)構(gòu)最為合理的城市群。長(zhǎng)三角城市群27市以占全國(guó)1/50略多的土地面積,穩(wěn)定產(chǎn)出了全國(guó)1/5強(qiáng)的經(jīng)濟(jì)總量,吸納了全國(guó)1/10以上的常住人口,總體發(fā)展水平全國(guó)領(lǐng)先,是支撐和引領(lǐng)我國(guó)區(qū)域經(jīng)濟(jì)發(fā)展的重要功能區(qū)。

珠三角——中國(guó)城市群高質(zhì)量發(fā)展的人氣王

珠江三角洲城市群由廣州、深圳、佛山、肇慶、東莞、惠州、珠海、中山、江門9個(gè)內(nèi)地城市以及中國(guó)香港、中國(guó)澳門兩個(gè)特別行政區(qū)組成,總占地面積為5.62萬平方公里,占中國(guó)國(guó)土面積的5.10%。是亞太地區(qū)最具活力的經(jīng)濟(jì)區(qū)之一,是有全球影響力的先進(jìn)制造業(yè)基地和現(xiàn)代服務(wù)業(yè)基地。南方地區(qū)對(duì)外開放的門戶,輻射帶動(dòng)華南、華中和西南發(fā)展的龍頭。

珠三角一體化時(shí)間軸

1994年

《珠江三角洲經(jīng)濟(jì)區(qū)城市群規(guī)劃》第一次提出“珠三角城市群”概念,建立“多核心結(jié)構(gòu)”城市群目標(biāo)和中東西“三大都市區(qū)”結(jié)構(gòu)。

2008年

《珠江三角洲地區(qū)改革發(fā)展規(guī)劃綱要》提出三大城市群的多元化發(fā)展策略,為珠三角區(qū)域一體化提速提供了基礎(chǔ)性條件并上升為國(guó)家戰(zhàn)略。

2019年

《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》發(fā)布,相當(dāng)于在珠三角城市群的基礎(chǔ)上納入了香港和澳門,珠三角的東莞、佛山、廣州、惠州、江門、深圳、肇慶、中山、珠海9個(gè)城市與香港、澳門兩個(gè)特別行政區(qū),開啟了一體化發(fā)展的局面。

2004年

《珠江三角洲城鎮(zhèn)群協(xié)調(diào)發(fā)展規(guī)劃》,將區(qū)域中心調(diào)整為兩主一副,提出“一脊三帶五軸”區(qū)域空間結(jié)構(gòu)。

2015年

《珠江三角洲全域空間規(guī)劃》,統(tǒng)籌生產(chǎn)、生活、生態(tài)發(fā)展,落實(shí)國(guó)家戰(zhàn)略部署,充分銜接新型城鎮(zhèn)化規(guī)劃。

珠三角一體化發(fā)展現(xiàn)狀

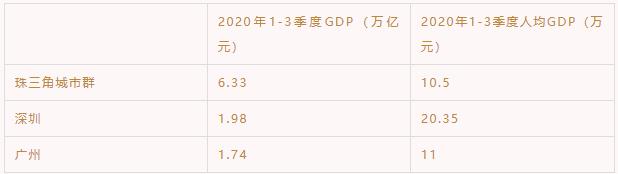

—— GDP增長(zhǎng)強(qiáng)勁 ——

2020年1-3季度,珠三角城市群GDP總量為6.33萬億元。其中最高的是深圳,達(dá)到1.98萬億元;其次是廣州市,達(dá)到1.74萬億元,這兩個(gè)城市的GDP突破1萬億元。

——人均GDP國(guó)內(nèi)最高——

珠三角的人均GDP為10.5萬元。深圳人均GDP達(dá)到20.35萬元。廣州、佛山和東莞人均GDP均超過11萬元。從人均可支配收入來看,佛山與東莞的人均可支配收入也超過5萬元,顯示出較強(qiáng)的吸引力。

2020年前三季度珠三角城市群GDP情況:

以近10年人口增量排名第二的東莞為例,2000年,東莞的人均地區(qū)生產(chǎn)總值、人均消費(fèi)品零售總額、人均人民幣住戶存款余額分別為13563元、4477元和10442元,這一數(shù)字在2010年上升到53959元、18106元和41179元。到了2019年,這三個(gè)數(shù)據(jù)分別上升到112507元、47505元和74628元。

——成為“人口贏家”——

珠三角經(jīng)濟(jì)區(qū)的人口總數(shù)6028.18萬人,始終是全省常住人口數(shù)量增幅最大、增長(zhǎng)速度最快的區(qū)域。2019年珠三角核心區(qū)常住人口12339.03占全省人口總量的55.96%。2018年常住人口12161.38,比2017年增加177.65萬人。

珠三角城市群人口增長(zhǎng)情況(萬人)表:

深圳“人口倒掛”

2019年深圳凈流入人口793.17萬。全市年末常住人口達(dá)1343.88萬人,比2018年末增加41.22萬人。其中常住戶籍人口494.78萬人,增長(zhǎng)8.8%,占常住人口比重36.8%;常住非戶籍人口849.10萬人,增長(zhǎng)0.1%,占比63.2%。外來人口明顯超過了戶籍人口,呈現(xiàn)出典型的倒掛現(xiàn)象。

深圳的落戶門檻相比京滬要低很多,而且近年來大幅放開,因此深圳的戶籍人口增長(zhǎng)較快。在這部分戶籍人口中,很大一部分也是工作后才落戶深圳的畢業(yè)生。目前,深圳仍是一二線城市中最年輕的城市,勞動(dòng)年齡人口占比相當(dāng)高。

人口年齡結(jié)構(gòu)年輕化

珠三角地區(qū)城市群的人口集聚度繼續(xù)加大,人口年齡結(jié)構(gòu)繼續(xù)呈現(xiàn)“兩頭低、中間高”的總體特征,常住人口婚姻狀況保持穩(wěn)定。

珠三角城市群民營(yíng)經(jīng)濟(jì)活躍、整體年齡結(jié)構(gòu)較輕、制造業(yè)等勞動(dòng)密集型產(chǎn)業(yè)發(fā)達(dá)等因素,導(dǎo)致該地在過去10年吸引了更多的人口,成為“人口贏家”。

以東莞為例,在東莞企業(yè)和個(gè)體工商戶登記注冊(cè)數(shù)量上,2005年工商登記戶數(shù)合計(jì)為353266戶,2010年上升到518544戶,2019年上升到1238646戶。其中,個(gè)體工商戶在2005年為293124戶,2010年為402405戶,2019年為677487戶。民營(yíng)經(jīng)濟(jì)、個(gè)體經(jīng)濟(jì)是新增人口就業(yè)的重要一環(huán),就業(yè)機(jī)會(huì)更多,將吸引更多的人口流入。

各城市錯(cuò)位發(fā)展產(chǎn)業(yè)

城市群內(nèi)部的產(chǎn)業(yè)結(jié)構(gòu)存在梯度差異,因此根據(jù)不同城市的定位進(jìn)行錯(cuò)位發(fā)展。

——先進(jìn)制造業(yè)——

以珠海、佛山為龍頭建設(shè)珠江西岸先進(jìn)裝備制造產(chǎn)業(yè)帶,以深圳、東莞為核心在珠江東岸打造電子信息等世界級(jí)產(chǎn)業(yè)集群。

——金融產(chǎn)業(yè)——

“一帶一路”的投融資平臺(tái),廣州建設(shè)區(qū)域性私募股權(quán)和產(chǎn)權(quán)交易中心,深圳發(fā)展以深交所為核心的資本市場(chǎng),中國(guó)澳門打造中國(guó)——葡語國(guó)家金融服務(wù)平臺(tái)。支持粵港澳發(fā)展綠色金融、海上保險(xiǎn)及船舶金融等特色金融業(yè)。

——戰(zhàn)略性新興產(chǎn)業(yè)——

發(fā)揮中國(guó)香港、中國(guó)澳門、廣州、深圳的創(chuàng)新研發(fā)能力以及珠海、佛山、惠州、東莞、中山、江門、肇慶等地產(chǎn)業(yè)鏈齊全的優(yōu)勢(shì),推動(dòng)新一代信息與通信技術(shù)、生物技術(shù)、新材料、新能源、高端裝備制造等壯大為新支柱產(chǎn)業(yè)。

——海洋經(jīng)濟(jì)——

深圳建設(shè)全球海洋中心城市,中國(guó)澳門發(fā)展海上旅游、海洋科技、海洋生物等產(chǎn)業(yè)。

打造產(chǎn)業(yè)集群

過去十幾年重工業(yè)化和加工制造企業(yè)規(guī)模化的進(jìn)程決定了粵港澳大灣區(qū)中的珠三角地區(qū),必然選擇大城市優(yōu)先的城鎮(zhèn)化模式。打造“特色金融+現(xiàn)代物流+先進(jìn)制造”產(chǎn)業(yè)集群,必然是推動(dòng)珠三角城市群的優(yōu)勢(shì)產(chǎn)業(yè)轉(zhuǎn)換成經(jīng)濟(jì)發(fā)展新動(dòng)能。

——特色金融業(yè)——

粵港澳大灣區(qū)金融業(yè)是其優(yōu)勢(shì)產(chǎn)業(yè)之一,國(guó)家也大力支持粵港澳灣區(qū)發(fā)展綠色金融,支持廣州建設(shè)綠色金融改革創(chuàng)新試驗(yàn)區(qū),研究設(shè)立以碳排放為首個(gè)品種的創(chuàng)新型期貨交易所。

證券業(yè)

粵港澳大灣區(qū)證券市值規(guī)模僅次于紐約灣區(qū),坐擁兩大交易所,證券業(yè)發(fā)達(dá)。《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》提出將有序推進(jìn)金融市場(chǎng)的互聯(lián)互通,“一帶一路”建設(shè)的投融資平臺(tái),粵港澳大灣區(qū)證券有望迎來更廣闊的發(fā)展空間。

保險(xiǎn)業(yè)

依托中國(guó)香港優(yōu)勢(shì),粵港澳大灣區(qū)保險(xiǎn)業(yè)發(fā)展水平和國(guó)際化程度較高。保險(xiǎn)業(yè)未來發(fā)展方向在于融合創(chuàng)新。

銀行業(yè)

未來更多粵港澳本地銀行以及國(guó)際銀行有望在廣東省內(nèi)設(shè)立或增設(shè)營(yíng)業(yè)機(jī)構(gòu),內(nèi)地銀行機(jī)構(gòu)有望引入更多中國(guó)香港、中國(guó)澳門的財(cái)富管理投資業(yè)務(wù),增強(qiáng)三地銀行業(yè)之間的資本流動(dòng)與合作。

——現(xiàn)代物流業(yè)——

物流高質(zhì)量發(fā)展是珠三角城市群經(jīng)濟(jì)高質(zhì)量發(fā)展的重要組成部分,建設(shè)現(xiàn)代化物流業(yè)、實(shí)現(xiàn)對(duì)內(nèi)暢通要素流動(dòng),對(duì)外聯(lián)通貿(mào)易交流是未來產(chǎn)業(yè)發(fā)展的重點(diǎn)。

機(jī)場(chǎng)

粵港澳大灣區(qū)擁有規(guī)模最大、密度最高的灣區(qū)機(jī)場(chǎng)群,共有9個(gè)機(jī)場(chǎng),呈現(xiàn)3+2+2的機(jī)場(chǎng)群格局。

3個(gè)國(guó)際樞紐機(jī)場(chǎng):中國(guó)香港國(guó)際機(jī)場(chǎng)、廣州白云機(jī)場(chǎng)、深圳寶安機(jī)場(chǎng)。

2 個(gè)干線機(jī)場(chǎng):中國(guó)澳門國(guó)際機(jī)場(chǎng)、珠海金灣機(jī)場(chǎng)。

2個(gè)支線機(jī)場(chǎng):惠州平潭機(jī)場(chǎng)、佛山沙坪壩機(jī)場(chǎng)。

整個(gè)大灣區(qū)在半徑80公里的范圍內(nèi)分布著7個(gè)運(yùn)輸航空機(jī)場(chǎng),被稱為世界上最為復(fù)雜的空域。從人均出行看,人均乘機(jī)次數(shù)不到3次/人,遠(yuǎn)低于紐約灣區(qū)(6次)和舊金山灣區(qū)(11次),需求挖掘空間巨大,產(chǎn)業(yè)優(yōu)勢(shì)有望加強(qiáng)。

港口

形成以廣州港為核心,諸多中小港口為補(bǔ)充的多層級(jí)港口群。2019年全球前10大集裝箱吞吐量港口中粵港澳灣區(qū)占三席,深圳港、廣州港和中國(guó)香港港分別位列第4、第5和第8位。通過協(xié)同整合,港口產(chǎn)業(yè)競(jìng)爭(zhēng)力有望進(jìn)一步提升。

鐵路

《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》計(jì)劃2035年粵港澳大灣區(qū)內(nèi)鐵路網(wǎng)總規(guī)模將達(dá)到4700公里,對(duì)20萬人口以上的城市和縣級(jí)行政區(qū)實(shí)現(xiàn)100%全覆蓋,最終形成“六縱四橫”的高速鐵路網(wǎng)和“四縱兩橫”的普速高鐵網(wǎng),構(gòu)建粵港澳大灣區(qū)城際快速交通網(wǎng)絡(luò)。

廣東省已于2018年上半年提前啟動(dòng)《粵港澳大灣區(qū)城際鐵路建設(shè)規(guī)劃(2020-2030年)》,未來有望在粵港澳大灣區(qū)打造一小時(shí)城軌交通圈,軌道交通將成為未來省內(nèi)交通基礎(chǔ)設(shè)施建設(shè)重點(diǎn)。

——先進(jìn)制造業(yè)——

制造業(yè)是珠三角城市群的產(chǎn)業(yè)底色,促進(jìn)傳統(tǒng)制造業(yè)向先進(jìn)制造業(yè)轉(zhuǎn)型升級(jí)是當(dāng)前產(chǎn)業(yè)發(fā)展主要任務(wù)。作為全國(guó)經(jīng)濟(jì)最具活力和科創(chuàng)氛圍最濃厚的地區(qū)之一,粵港澳大灣區(qū)在5G、新能源汽車、 智能家電等領(lǐng)域走在全國(guó)乃至世界的前列。

5G助攻

到2020年底,珠三角城市群的中心城區(qū)5G網(wǎng)絡(luò)基本實(shí)現(xiàn)連續(xù)覆蓋和商用,5G產(chǎn)值超3000億元;到2022年底,珠三角建成5G寬帶城市群、粵東粵西粵北主要城區(qū)實(shí)現(xiàn)5G網(wǎng)絡(luò)連續(xù)覆蓋,形成萬億級(jí)5G產(chǎn)業(yè)集聚區(qū),5G關(guān)鍵技術(shù)自主創(chuàng)新能力邁入先進(jìn)行列。隨著5G基礎(chǔ)設(shè)施的加速落地,珠三角城市群有望邁入5G發(fā)展新階段。

新能源汽車發(fā)展空間大

廣州、深圳、肇慶、佛山以生產(chǎn)新能源乘用車和商用車為主;中國(guó)香港、中國(guó)澳門以提供營(yíng)銷、服務(wù)為主;珠海、東莞、中山、惠州等地主要生產(chǎn)關(guān)鍵零部件及新材料。9市2區(qū)協(xié)同發(fā)展,形成粵港澳新能源汽車產(chǎn)業(yè)競(jìng)爭(zhēng)力。

智能家電遙遙領(lǐng)先

珠三角是全國(guó)乃至全球的智能家電重要產(chǎn)業(yè)基地。從產(chǎn)能上看,空調(diào)和彩電產(chǎn)量領(lǐng)先于其它城市群,洗衣機(jī)、電冰箱產(chǎn)量?jī)H次于長(zhǎng)三角。

未來展望

珠三角城市群人口吸納度高,2019 年長(zhǎng)三角城市群共引入外來人口近100萬,珠三角僅廣東省一地新增外來人口就超過82萬人。從長(zhǎng)期看,產(chǎn)業(yè)轉(zhuǎn)型升級(jí)有望涌現(xiàn)長(zhǎng)期性投資機(jī)會(huì),重點(diǎn)關(guān)注5G、消費(fèi)電子、新能源汽車及智能家電等優(yōu)勢(shì)板塊。

2020年5月,廣東省政府出臺(tái)《廣東省人民政府關(guān)于培育發(fā)展戰(zhàn)略性支柱產(chǎn)業(yè)集群和戰(zhàn)略性新興產(chǎn)業(yè)集群的意見》提出,重點(diǎn)發(fā)展十大戰(zhàn)略性支柱產(chǎn)業(yè)集群和十大戰(zhàn)略性新興產(chǎn)業(yè)集群。作為全國(guó)制造業(yè)最為活躍的地區(qū),有望形成一批具有國(guó)際競(jìng)爭(zhēng)力的戰(zhàn)略性新興產(chǎn)業(yè)集群。

京津冀——中國(guó)城市群高質(zhì)量發(fā)展的潛力股

京津冀城市群作為我國(guó)三大城市群之一,是我國(guó)北方最大的城市群和國(guó)家核心增長(zhǎng)極。相比起珠三角和長(zhǎng)三角,京津冀的經(jīng)濟(jì)實(shí)力相對(duì)弱一些,經(jīng)濟(jì)聯(lián)系與協(xié)作程度最低。為了加強(qiáng)環(huán)渤海及京津冀地區(qū)經(jīng)濟(jì)協(xié)作,我國(guó)提出了京津冀協(xié)同發(fā)展和一體化概念。

何謂京津冀一體化

京津冀一體化由首都經(jīng)濟(jì)圈的概念發(fā)展而來,包括北京市、天津市以及河北省的保定、唐山、石家莊、邯鄲、邢臺(tái)、衡水、滄州、秦皇島、廊坊、張家口和承德,涉及到京津和河北省13個(gè)城市。其中北京、天津、保定、廊坊為中部核心功能區(qū),京津保地區(qū)率先聯(lián)動(dòng)發(fā)展。

——戰(zhàn)略核心——

有序疏解北京非首都功能是京津冀協(xié)同發(fā)展戰(zhàn)略的核心,是關(guān)鍵環(huán)節(jié)和重中之重,對(duì)于推動(dòng)京津冀協(xié)同發(fā)展具有重要先導(dǎo)作用。

——發(fā)展規(guī)劃——

交通

相鄰城市形成1小時(shí)到2小時(shí)的交通圈。

資源

充分發(fā)揮張家口、承德、秦皇島的生態(tài)優(yōu)勢(shì)和濱海資源優(yōu)勢(shì),促進(jìn)區(qū)域經(jīng)濟(jì)發(fā)展。環(huán)境建立健全京津冀聯(lián)防聯(lián)控協(xié)作機(jī)制,著力改善京津冀空氣質(zhì)量。

產(chǎn)業(yè)

向周邊轉(zhuǎn)移北京部分產(chǎn)業(yè),并發(fā)展高端裝備制造、新能源、節(jié)能環(huán)保和臨空經(jīng)濟(jì)、現(xiàn)代物流等產(chǎn)業(yè)。

人口

周邊城市承接首都部分行政事業(yè)單位、和醫(yī)療養(yǎng)老等功能疏解,向周邊城市分散500萬人口。

受益地區(qū)

燕郊區(qū)域、廊坊區(qū)域、保定區(qū)域。

——空間布局——

2015年《京津冀協(xié)同發(fā)展規(guī)劃綱要》提出“一核、雙城、三軸、四區(qū)、多節(jié)點(diǎn)”空間結(jié)構(gòu)。

“一核”:

北京是京津冀協(xié)同發(fā)展的核心,把有序疏解北京非首都功能、優(yōu)化提升首都核心功能、解決北京“大城市病”問題作為京津冀協(xié)同發(fā)展的首要任務(wù)。

“雙城”:

指北京和天津是京津冀協(xié)同發(fā)展的主要引擎,要進(jìn)一步強(qiáng)化京津聯(lián)動(dòng),全方位拓展合作廣度和深度,加快實(shí)現(xiàn)同城化發(fā)展,共同發(fā)揮高端引領(lǐng)和輻射帶動(dòng)作用。

“三軸”:

京津發(fā)展軸——北京、廊坊、天津,輻射張家口、承德;

京保石發(fā)展軸——北京、保定、石家莊、邢臺(tái)、邯鄲;

京唐秦發(fā)展軸——北京、寶坻、唐山、秦皇島,輻射滄州。

這是支撐京津冀協(xié)同發(fā)展的主體框架。

“四區(qū)”:

中部核心功能區(qū)、東部濱海發(fā)展區(qū)、南部功能拓展區(qū)和西北部生態(tài)涵養(yǎng)區(qū)。

“多節(jié)點(diǎn)”:

包括石家莊、保定、唐山、邯鄲等區(qū)域中心城市和張家口、承德、廊坊、秦皇島、滄州、邢臺(tái)、衡水等節(jié)點(diǎn)城市,重點(diǎn)是提高其城市綜合承載能力和服務(wù)能力,有序推動(dòng)產(chǎn)業(yè)和人口聚集。

“兩翼”:

北京城市副中心、河北雄安新區(qū)。

京津冀一體化的優(yōu)勢(shì)

北京

為北京減負(fù),由過去的多功能型首都城市向單一功能的首都城市轉(zhuǎn)變。京津冀一體化為解決北京“大城市病”、破解京津冀深層次問題提供了一個(gè)系統(tǒng)性的解決方案。

天津

京津間在金融中心與“總部經(jīng)濟(jì)”城市定位、現(xiàn)代制造業(yè)乃至科技研發(fā)等領(lǐng)域多有重疊,天津作為北方經(jīng)濟(jì)中心的作用還沒有完全發(fā)揮出自身優(yōu)勢(shì),隨著京津冀一體化進(jìn)程,天津城市間功能規(guī)劃分工更加詳細(xì),減小城市壓力,產(chǎn)業(yè)有更大的市場(chǎng)。

河北

河北具有工業(yè)優(yōu)勢(shì),高能耗、高污染、低附加值的傳統(tǒng)產(chǎn)業(yè)居多,省內(nèi)缺乏對(duì)經(jīng)濟(jì)有較大拉動(dòng)力的城市,京津冀一體化將促進(jìn)其經(jīng)濟(jì)、交通、貿(mào)易的發(fā)展。

京津冀一體化發(fā)展現(xiàn)狀

2020年1-3季度,京津冀地區(qū)生產(chǎn)總值為6.2萬億元。其中北京、天津、河北分別為2.6萬億元、1.0萬億元和2.6萬億元,按可比價(jià)格計(jì)算,京、冀增速均實(shí)現(xiàn)由負(fù)轉(zhuǎn)正,北京由上半年下降3.2%轉(zhuǎn)為增長(zhǎng)0.1%,河北由下降0.5%轉(zhuǎn)為增長(zhǎng)1.5%,天津由下降3.9%轉(zhuǎn)為同比持平。唐山市GDP達(dá)到5144.3億元,增長(zhǎng)2.9%,居河北省首位。

——人均GDP相差懸殊——

雖然從總體的經(jīng)濟(jì)規(guī)模來看,三個(gè)地區(qū)對(duì)京津冀地區(qū)的GDP貢獻(xiàn)率中河北最高、北京次之、天津最低,但從人均GDP角度來看,卻剛好相反。從整體趨勢(shì)來看,三個(gè)地區(qū)的經(jīng)濟(jì)發(fā)展都呈增長(zhǎng)趨勢(shì),但經(jīng)濟(jì)規(guī)模大小卻有所不同。其中,北京最大,天津次之,河北最小。2020年前三季度,北京人均GDP達(dá)到12萬元,天津人均GDP為6.5萬元,河北省人均GDP僅為3.4萬元,與北京、天津相差較多。

——區(qū)域經(jīng)濟(jì)發(fā)展不均衡——

這也顯示了在京津冀地區(qū)的發(fā)展過程中,北京市依舊發(fā)揮著領(lǐng)頭羊的作用,在經(jīng)濟(jì)圈中的生產(chǎn)效率保持較好的增長(zhǎng)態(tài)勢(shì)。

天津市則展示了極大的發(fā)展?jié)摿Γ浞趾侠淼睦脛趧?dòng)力資源,使各項(xiàng)資源得到有效配置,人均產(chǎn)出逐漸超過北京地區(qū)。

而河北省雖然是經(jīng)濟(jì)圈中地理面積最大、資源最富饒的區(qū)域,但人均生產(chǎn)的效率卻最低,并且相差極為懸殊,成為巨大的經(jīng)濟(jì)斷帶。

2020年京津冀城市群經(jīng)濟(jì)、人口變動(dòng)情況(表):

——人口增長(zhǎng)緩速——

2019年,京津冀地區(qū)總常住人口11307.4萬人,占全國(guó)比重8.1%。其中,北京常住人口2153.6萬人,天津常住人口1561.83萬人,河北常住人口7591.97萬人。京津冀城市群中,天津以27.17%的人口增幅排名29大城市中第10位。北京、唐山的人口增幅分別為22.71%、6.64%。

北京:人才逐步高端化

北京受近年來疏解非首都功能的影響,環(huán)首都地區(qū)的京津冀城市群人口增量在2019年出現(xiàn)了0.03%的下降。北京在早在2017年就提出嚴(yán)格控制城市規(guī)模,到2020年常住人口規(guī)模控制在2300萬人以內(nèi)。現(xiàn)在北京人才逐步高端化,根據(jù)中國(guó)統(tǒng)計(jì)年鑒,2019年北京按受教育程度分的6歲及以上人口中,大學(xué)本科及研究生學(xué)歷人口占比超過35%,在全國(guó)各個(gè)城市中名列前茅。

天津:曾“斷崖式”人口下跌

天津市的常住人口2017年之前增長(zhǎng)較快,僅2015年就增長(zhǎng)29.14萬人。包括從北京“擠壓”到天津的人口,也包括天津海河英才計(jì)劃引進(jìn)的20多萬人,還有在天津經(jīng)濟(jì)較好的幾年快速流入的人口。不過到了2017年,天津常住人口同比增長(zhǎng)“斷崖式”下跌到-5.25萬人。

河北:高學(xué)歷人才相對(duì)不足

從人口角度看,京津冀人口吸引力強(qiáng),近五年人口總量占全國(guó)人口比重穩(wěn)步增大。但從人口素質(zhì)看,京津勞動(dòng)力及高學(xué)歷人才豐富,而河北相對(duì)不足、發(fā)展支撐較弱。

問題:區(qū)域發(fā)展差距顯著

北京第三產(chǎn)業(yè)占有重要地位

2020年前三季度,北京全市實(shí)現(xiàn)地區(qū)生產(chǎn)總值25759.5億元,按可比價(jià)格計(jì)算,同比增長(zhǎng)0.1%。第一產(chǎn)業(yè)實(shí)現(xiàn)增加值72.5億元,下降11.0%;第二產(chǎn)業(yè)實(shí)現(xiàn)增加值3917.2億元,與2019年同期持平;第三產(chǎn)業(yè)實(shí)現(xiàn)增加值21769.8億元,增長(zhǎng)0.1%。從產(chǎn)業(yè)結(jié)構(gòu)整體來看,北京市的產(chǎn)業(yè)結(jié)構(gòu)呈現(xiàn)出“三、二、一”的梯度分布,第三產(chǎn)業(yè)在經(jīng)濟(jì)發(fā)展中占有舉足輕重的地位。

從第三產(chǎn)業(yè)的內(nèi)部構(gòu)成來看,金融業(yè)的行業(yè)增加值最大,在京津冀地區(qū)占據(jù)極為重要的地位。其次為信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),科學(xué)研究和技術(shù)服務(wù)業(yè)及批發(fā)和零售業(yè)。行業(yè)構(gòu)成上,服務(wù)產(chǎn)業(yè)的發(fā)展更加多元化和創(chuàng)新化,具有領(lǐng)先優(yōu)勢(shì)。

天津產(chǎn)業(yè)結(jié)構(gòu)升級(jí)緩慢

2020年前三季度,天津地區(qū)生產(chǎn)總值為10095.43億元,同比增長(zhǎng)0%。其中,第一產(chǎn)業(yè)增加值為128.90億元,同比下降3.1%,比上半年收窄5.5個(gè)百分點(diǎn);第二產(chǎn)業(yè)增加值為3353.82億元,同比增長(zhǎng)0%;第三產(chǎn)業(yè)增加值為6612.71億元,同比增長(zhǎng)0.1%。天津第二第三產(chǎn)業(yè)的復(fù)蘇,與深受疫情影響的武漢相比,算得上緩慢。

天津市的產(chǎn)業(yè)結(jié)構(gòu)在2014年發(fā)生了一定的調(diào)整,由開始的“二、三、一”變?yōu)椤叭⒍⒁弧钡奶荻确植肌?019年,天津市第一產(chǎn)業(yè)的產(chǎn)值貢獻(xiàn)為1.3%,第二產(chǎn)業(yè)的產(chǎn)值貢獻(xiàn)為35.2%,第三產(chǎn)業(yè)的產(chǎn)值貢獻(xiàn)占比63.5%。天津逐漸演變?yōu)楣I(yè)型和服務(wù)型并重的潛力城市。

天津市第三產(chǎn)業(yè)構(gòu)成中批發(fā)和零售業(yè)及金融業(yè)占據(jù)著主導(dǎo)地位。雖然第三產(chǎn)業(yè)在不斷發(fā)展,但是濱海新區(qū)乃至整個(gè)天津在產(chǎn)業(yè)結(jié)構(gòu)升級(jí)上緩慢,大量依靠鋼鐵、能源、重化工。整個(gè)產(chǎn)業(yè),處于產(chǎn)業(yè)鏈上端原材料部分占比過大,下游延伸的高附加值產(chǎn)值占比較少。

河北產(chǎn)業(yè)機(jī)構(gòu)略顯單一

2020年前三季度,河北省實(shí)現(xiàn)生產(chǎn)總值25804.4億元,同比增長(zhǎng)1.5%,增速比上半年加快2.0個(gè)百分點(diǎn)。其中,第一產(chǎn)業(yè)增加值2283.3億元,同比增長(zhǎng)1.9%,比上半年加快0.3個(gè)百分點(diǎn);第二產(chǎn)業(yè)增加值9861.2億元,增長(zhǎng)1.7%,加快1.6個(gè)百分點(diǎn);第三產(chǎn)業(yè)增加值13659.9億元,增長(zhǎng)1.2%,加快2.5個(gè)百分點(diǎn)。三次產(chǎn)業(yè)增加值占地區(qū)生產(chǎn)總值比重分別為8.9%、38.2%和52.9%,服務(wù)業(yè)占生產(chǎn)總值的比重高于第二產(chǎn)業(yè)14.7個(gè)百分點(diǎn)。

對(duì)比北京、天津兩個(gè)地區(qū)的產(chǎn)業(yè)結(jié)構(gòu),河北省產(chǎn)業(yè)結(jié)構(gòu)存在很大的不足。作為地域遼闊、資源豐厚、氣候適宜的河北省,第一產(chǎn)業(yè)依舊是產(chǎn)業(yè)結(jié)構(gòu)中必不可少的一部分,主要依靠傳統(tǒng)的種植業(yè)和畜牧業(yè)。河北省是工業(yè)和制造業(yè)大省,在全國(guó)鋼鐵和機(jī)電等行業(yè)的制造中,發(fā)揮著很大的作用。雖然第三產(chǎn)業(yè)也在不斷發(fā)展,但主要集中于一些勞動(dòng)密集型、知識(shí)型含量較低的行業(yè),如批發(fā)和零售業(yè),產(chǎn)業(yè)機(jī)構(gòu)略顯單一。

未來:構(gòu)筑區(qū)域性產(chǎn)業(yè)協(xié)同機(jī)制

京津冀城市群人均GDP為1萬美元,與日本東京都市圈、美國(guó)北大西洋城市群的5萬多美元相比差距很大。京津冀城市群打造以首都為核心的世界級(jí)城市群,在經(jīng)濟(jì)規(guī)模上已經(jīng)具有世界級(jí)體量,也已經(jīng)具備世界級(jí)城市群的素質(zhì),目前主要差距還是經(jīng)濟(jì)與科技產(chǎn)業(yè)的規(guī)模和水平。在經(jīng)濟(jì)發(fā)展與功能分工上,與國(guó)外世界級(jí)城市群存在很大差距。而與長(zhǎng)三角、珠三角相比,京津冀經(jīng)濟(jì)增速也處于劣勢(shì)。從區(qū)域角度來看,南北差距正在不斷加大,京津冀城市群需要快速成長(zhǎng)為經(jīng)濟(jì)新高地。

——提高經(jīng)濟(jì)總量——

京津冀城市群,要瞄準(zhǔn)世界級(jí)城市群的目標(biāo),應(yīng)當(dāng)加快經(jīng)濟(jì)發(fā)展,提高經(jīng)濟(jì)總量。

01

培育有潛力的經(jīng)濟(jì)增長(zhǎng)極。除了津唐石保等傳統(tǒng)之外的,還應(yīng)在空間上要培育更多的有潛力的經(jīng)濟(jì)增長(zhǎng)極,比如雄安、滄州、廊坊、武清、臨空經(jīng)濟(jì)區(qū)、河北自貿(mào)區(qū)等,以此支撐世界級(jí)城市群的經(jīng)濟(jì)總量。

02

加快產(chǎn)業(yè)升級(jí),構(gòu)筑區(qū)域性產(chǎn)業(yè)協(xié)同機(jī)制。北京的科創(chuàng)能力很強(qiáng),但是北京部分科技成果轉(zhuǎn)移到了長(zhǎng)三角和珠三角,因此應(yīng)充分運(yùn)用北京科技創(chuàng)新優(yōu)勢(shì),提高轉(zhuǎn)化能力,延伸區(qū)域價(jià)值鏈。

——做大做強(qiáng)中小城市——

從全國(guó)百強(qiáng)市、百強(qiáng)縣的空間分布可見,廣東、浙江、江蘇,但凡經(jīng)濟(jì)發(fā)達(dá)省份,并非只是中心城市的強(qiáng)大,而是源于眾多實(shí)力強(qiáng)勁的地市和縣,京津冀城市群要發(fā)展周邊中小城市才是它的真正底色,做大做強(qiáng)眾多中小城市才是根本之策。

從經(jīng)濟(jì)發(fā)展規(guī)律來看,高端人才、科技研發(fā)、金融服務(wù)、高端商務(wù)、總部型優(yōu)質(zhì)生產(chǎn)要素資源只會(huì)集聚中心城市,極少會(huì)在中小城市。近年來,雖然各地都有人才政策、稅收政策等招商引智,但效果一般,很多市縣產(chǎn)業(yè)園區(qū)的雙創(chuàng)園區(qū)都是“門可羅雀”,原因在于,違背了市場(chǎng)和經(jīng)濟(jì)發(fā)展規(guī)律。

概括起來:

1、依托傳統(tǒng)產(chǎn)業(yè)園區(qū)為載體,招商引資來發(fā)展。只能承接發(fā)達(dá)地區(qū)傳統(tǒng)勞動(dòng)密集型產(chǎn)業(yè),只能一直落后,差距會(huì)進(jìn)一步拉大。

2、從產(chǎn)業(yè)類型上仍以制造業(yè)為主,從價(jià)值鏈上仍聚焦于中低端,即使能夠?qū)崿F(xiàn)區(qū)域內(nèi)的率先發(fā)展,與發(fā)達(dá)地區(qū)相比,只能處于“跟跑”地位,無法趕超。

3、實(shí)現(xiàn)創(chuàng)新資源的異地集聚和跳躍式轉(zhuǎn)移、輸送,有可能獲得跳躍式發(fā)展,打破中小城市只能承接發(fā)達(dá)地區(qū)傳統(tǒng)勞動(dòng)密集型工業(yè)的“宿命”。

所以,京津冀城市群應(yīng)基于首都北京的研發(fā)優(yōu)勢(shì),天津的制造業(yè)基礎(chǔ)、河北的空間和勞動(dòng)力優(yōu)勢(shì),在這些產(chǎn)業(yè)里面尋求更大突破。圍繞產(chǎn)業(yè)鏈部署創(chuàng)新鏈,打造京津冀協(xié)同創(chuàng)新共同體,提升區(qū)域創(chuàng)新能力。圍繞創(chuàng)新鏈布局產(chǎn)業(yè)鏈,在生物醫(yī)藥、食品、健康等領(lǐng)域有更大作為。未來向“高端制造+科技創(chuàng)新”方向著重發(fā)力。